Nejlepší „povinné ručení“, tedy oficiálně pojištění odpovědnosti z provozu vozidla, je takové, které je ve své podstatě a ve svém základu nejlevnější. To proto, že se jedná o zákonné pojištění a všechny pojišťovny musí ctít zákon a musí vyplácet za škody, které jste způsobili ostatním účastníkům provozu. Na území České republiky zcela bez výjimek (záměr a alkohol či jinačí porušení zákona se samozřejmě nepočítá). Avšak, i pojišťovny a různí zprostředkovatelé (typu online srovnávače) umí dělat marketing a umí zabalit do zákonného povinného ručení různé finty a připojištění, které mnohdy vůbec nepotřebujete. Jak se v tom vyznat?

Základ

Základem je limit pojištění 35 miliónů, které se dá rozšířit na 70, 100, 150, 200 mega. Kryje 2 věci:

- celkovou majetkovou škodu v rámci jedné nehody

- celkovou škodu na zdraví na KAŽDÉHO zraněného či usmrceného v rámci jedné nehody.

Jaká výše je ideální? Za škodu na zdraví nikdy v historii nebylo vyplaceno více než 35 miliónů Kč, proto je minimální limit naprosto v pořádku, nicméně, limit na celkovou majetkovou škodu 35 mega je bohužel nedostačující. Stačí způsobit řetězovou nehodu s nějakým kamiónem, který veze cenné zboží, k tomu dodáme ušlý zisk a 35 mega je fuč. Zbytek škody samozřejmě zaplatí viník nehody, tedy vy. A ten už do konce života nesplatíte. Ideální je tedy zvolit vyšší limit, třeba 100 mega. Řidiči, kteří jezdí hodně a taktéž do zahraničí by měli mít limity ještě vyšší.

Kolik zaplatí spotřebitel za povinné ručení v základu? Záleží vesměs na několika věcech: objem motoru, věk pojištěného a délka pojištění bez nehody (tzv. bonusy resp. malusy).

Příklad: Pro svoje auto o objemu 1,6 litru s malým 24 měsíčním bonusem jsem schopen si najít nabídky různých pojišťoven od 2 600 Kč do 9 000 Kč za roční povinné ručení s limitem 100 miliónů Kč. Samozřejmě využívám nabídku za 2 600 Kč, protože jednak je cena nejnižší a jednak je součástí ceny pár vychytávek, které se hodí jako například poškození kabeláže stojícího auta zvířetem (ty kuny jsou fakt všude). Samozřejmě, i to moje pojištění, za které platím 2 600 Kč, stojí u různých zprotředkovatelů různě, třeba i 5 200 Kč. Na příkladu je vidět, že obyčejné povinné ručení můžete přeplatit až 3x. Kdo má malý objem motoru a má vysoký bonus zaplatí cca 1300 Kč ročně.

Ověření platnosti povinného ručení online

Chcete-li zjistit, zda vaše nebo cizí vozidlo je aktuálně pojištěno, použijte databázi České kanceláře pojistetů pod tímto odkazem!

Jak získat nejlevnější základní povinné ručení?

Online srovnávače – abyste našli to pravé, musíte hledat a strávíte na tom spousty času

-

- Pozor však na nabídky „Od“. Tímto způsobem se necháte zlákat na cenově výhodnou nabídku, nicméně, během vyplňovaní osobních údajů (zvláště pak rodného čísla) se výše pojistného zřetelně navýší pokud zrovna nemáte historii 250 měsíců bezeškodného průběhu.

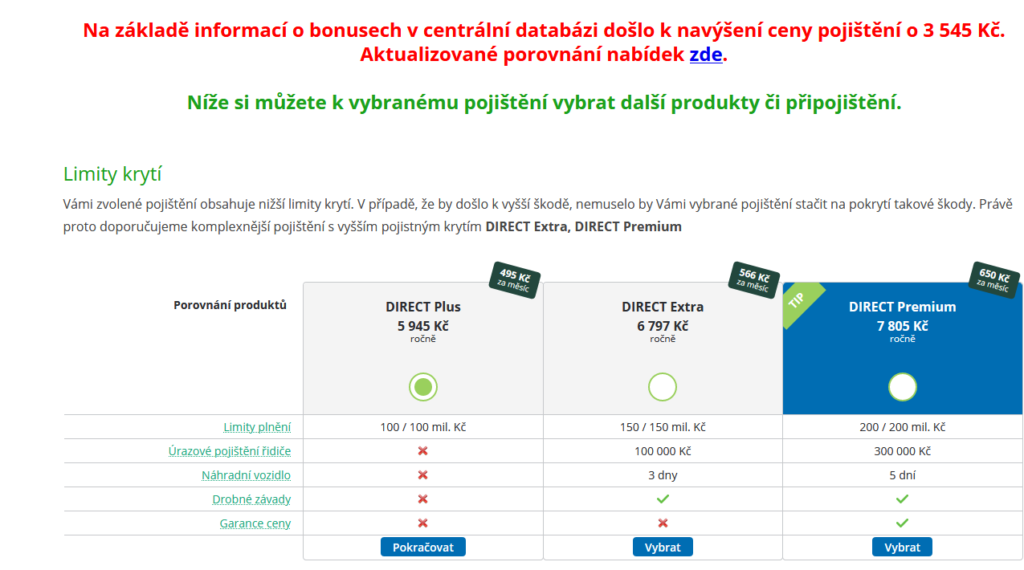

Takovým šmejdským způsobem to dělá třeba srovnávač epojisteni.cz nebo klikpojisteni.cz u pojišťovny Direct, na začátku to budu prej jenom 2 400 Kč, ale pak výše pojistného vzroste o 3 545 Kč na 5 945 Kč. Počítají s tím, že lidem se nebude chtít ztrácet čas hledáním další nabídky na jiném srovnávači a tak jim to lidi odklepnou.

- Pozor na územní platnost pojištění – některé levné varianty jsou kalkulovány pouze na Českou republiku, obezřetní by měli být zejména lidé žijící v pohraničí.

- Pozor na „neveřejné nabídky“ – během srovnávání se ukážou nabídky, které jsou dostupné na telefonu. Nenechte se zlákat, dělat kšefty po telefonu s nějakým anonymním operátorem je snad to nejhorší co můžete udělat. Do telefonu se totiž dá naslibovat úplně všechno a v reálu pak skutek utek.

- Pozor však na nabídky „Od“. Tímto způsobem se necháte zlákat na cenově výhodnou nabídku, nicméně, během vyplňovaní osobních údajů (zvláště pak rodného čísla) se výše pojistného zřetelně navýší pokud zrovna nemáte historii 250 měsíců bezeškodného průběhu.

Mé služby

Emailem či telefonicky mne kontaktujete, sdělíte mi detaily a vesměs napočkání vám řeknu za kolik se dá nejlevnější povinné ručení sehnat a můžeme to sjednat hned bez nutnosti osobního kontaktu. Nabídka pojišťění přijde na váš email k pročtení, pojištění bude aktivováno jakmile zaplatíte první pojistné. Pokud nic nezaplatíte, nic se neděje, však je to jenom nabídka, byť bude velmi dobrá :).

Pokud budete mít zájem, poradím vám jak naložit s havarijním pojištěním, které je mnohem komplikovanější k vzájemnému porovnání a kde najdeme dalších pár triků a fint. Někdy bývá výhodné v kombinaci s povinným ručením, někdy je lepší si jej sjednat zvlášť. Každý člověk jezdí jiným způsobem a má různou řidičskou historii a finanční polštář, proto i nabídka havarijního pojištění by měla být dělaná na míru.

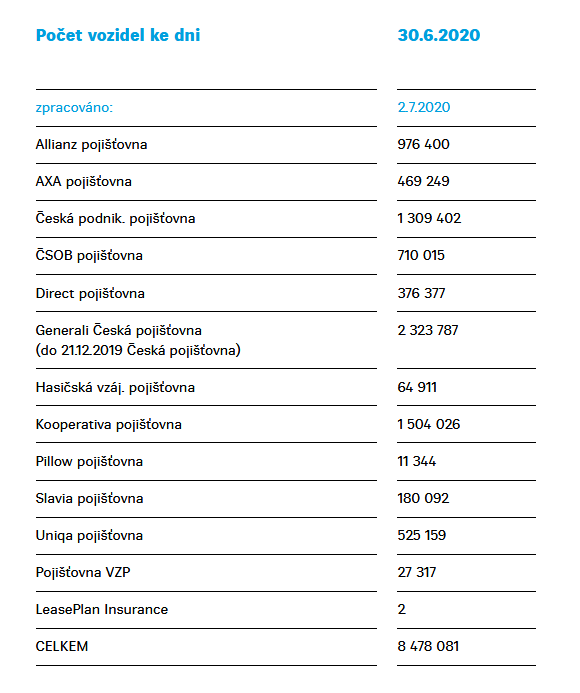

Statistika z České kanceláře pojistitelů, uvidíte zde kolik vozidel je pojištěno u které pojišťovny. Sice vypovídací hodnotu to nemá valnou, ale alespoň máme obrázek. Zajímavější jsou statistiky vozidel z Centrálního registru vozidel :):